华泰证券:9月社零环比提速,促消费政策显效

来源:华泰睿思

9月社零呈现环比向好态势,促消费政策带动家电等品类表现较好。当前部分行业龙头估值仍处于价值投资区间,我们重申4条投资主线及相关龙头个股:1)国货崛起:优质国货龙头不断涌现,持续夯实品牌/产品/渠道优势;2)性价比消费:主打“好而不贵”的性价比消费有望持续快速增长;3)品牌出海:潮玩/餐饮品牌海外扩张持续推进,家电/家居供应链出海能力不断提升;4)预期改善:政策利好地产链情绪修复,看好家居、厨电等企业基本面逐步向好。

核心观点

9月社零呈现环比向好态势,促消费政策带动家电等品类表现较好

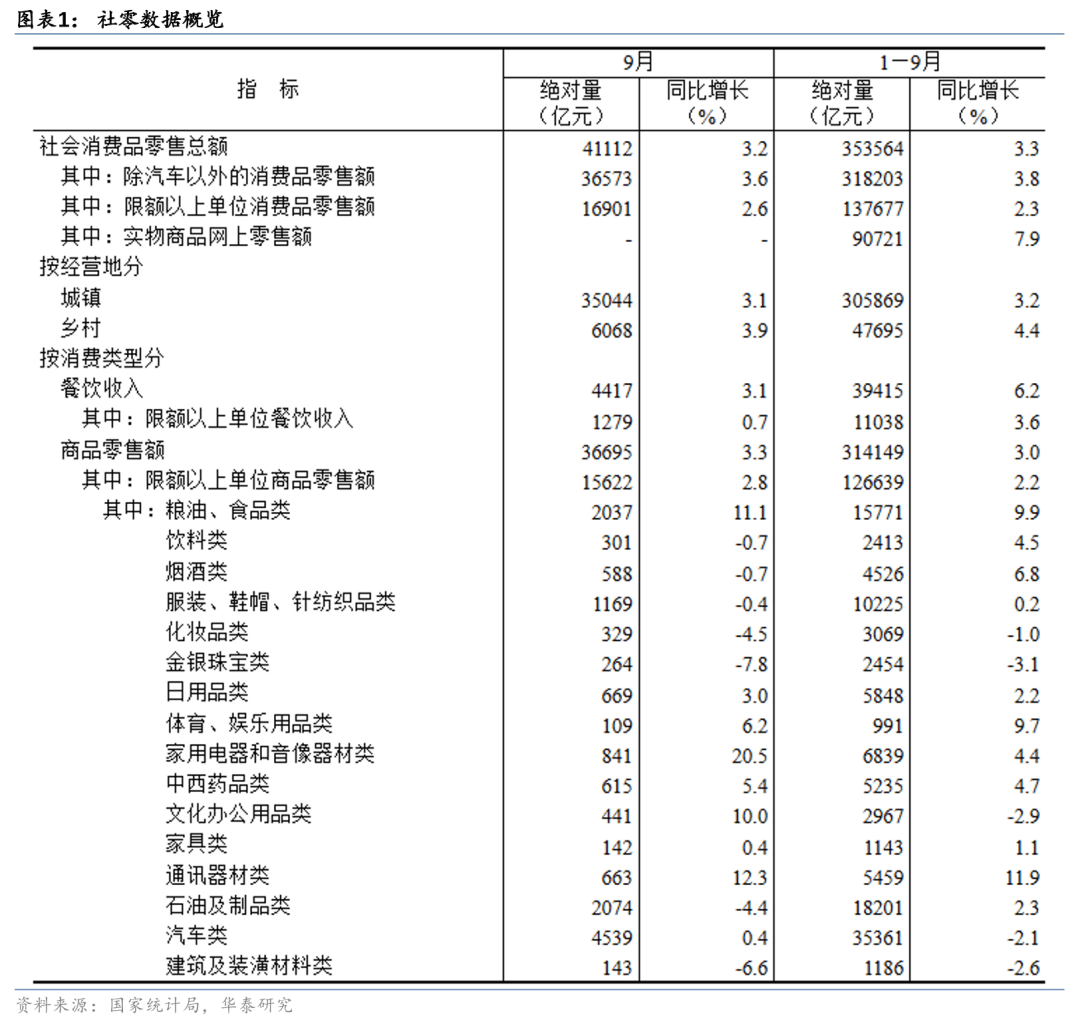

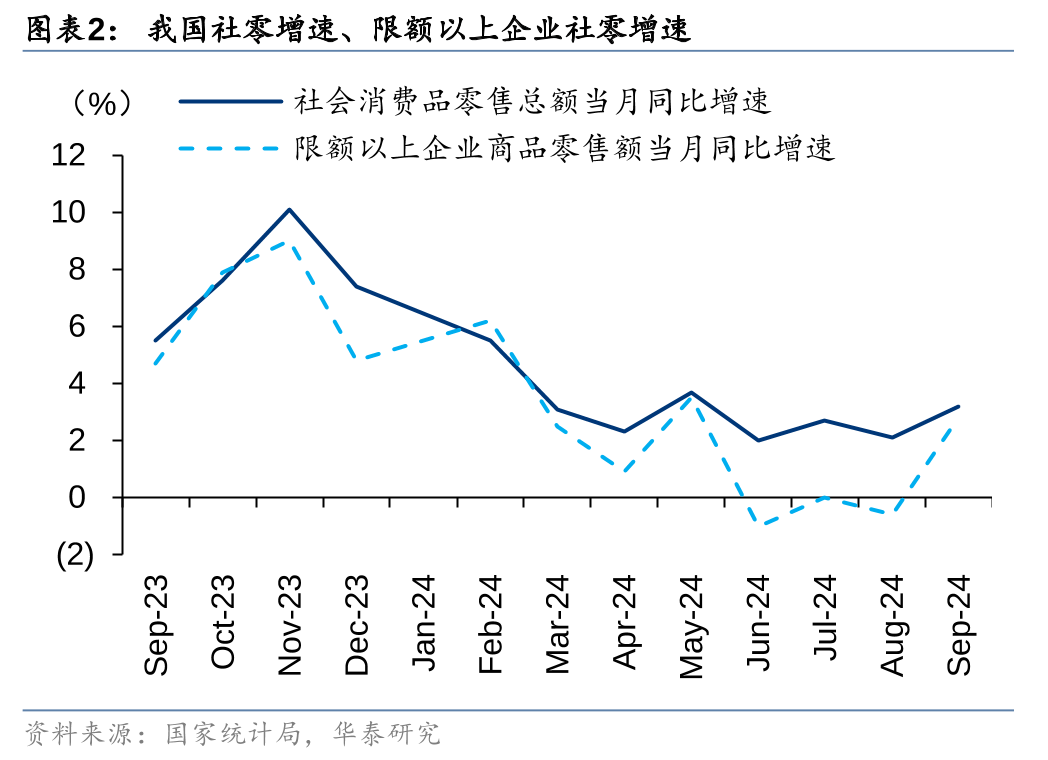

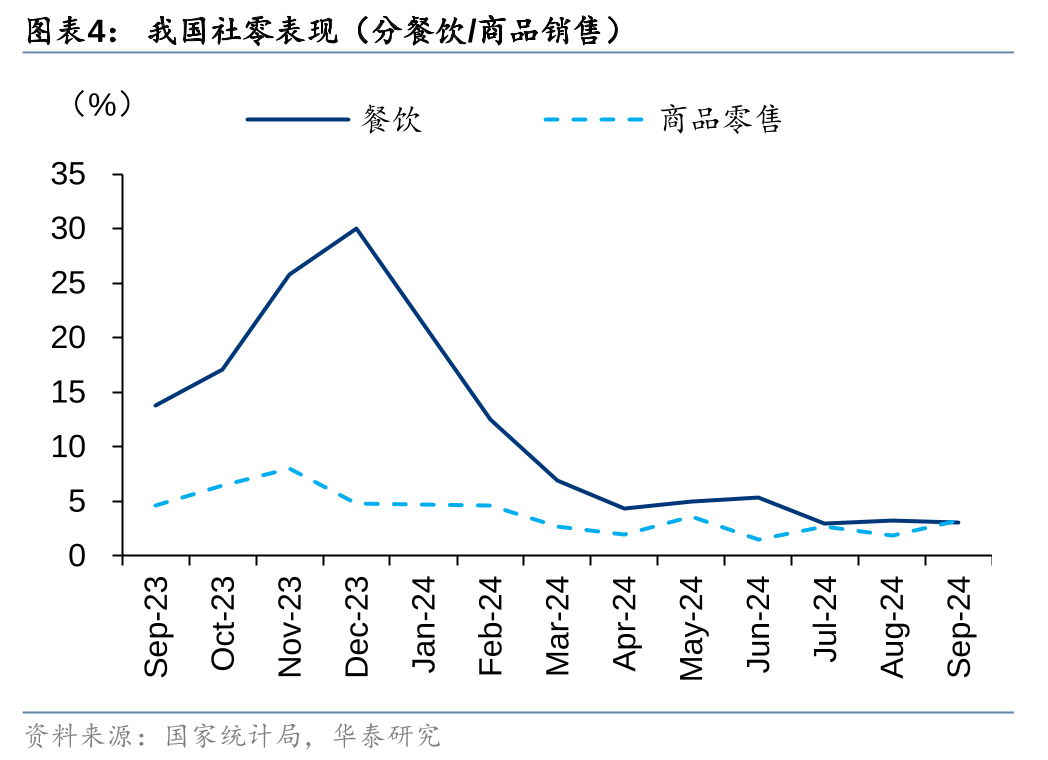

据统计局数据,9月社零总额4.11万亿元,同增3.2%,增速环比提升1.1pct。受益于国家促消费等相关政策在8-9月持续落地,9月消费复苏态势呈现环比向好趋势,尤其体现在家电、通讯器材、汽车等升级类消费品。分业态看,9月商品零售额同比+3.3%,年内首次超过餐饮收入增速(9月+3.1%)。展望后续,CPI仍处于弱回暖阶段,政策端在稳就业、居民增收、消费补贴等领域有望持续发力,居民消费意愿延续回暖向好趋势可期。国庆假期消费意愿积极向好,为Q4消费板块经营改善奠定良好开局。

品类表现有所分化,政策发力提振家电等消费

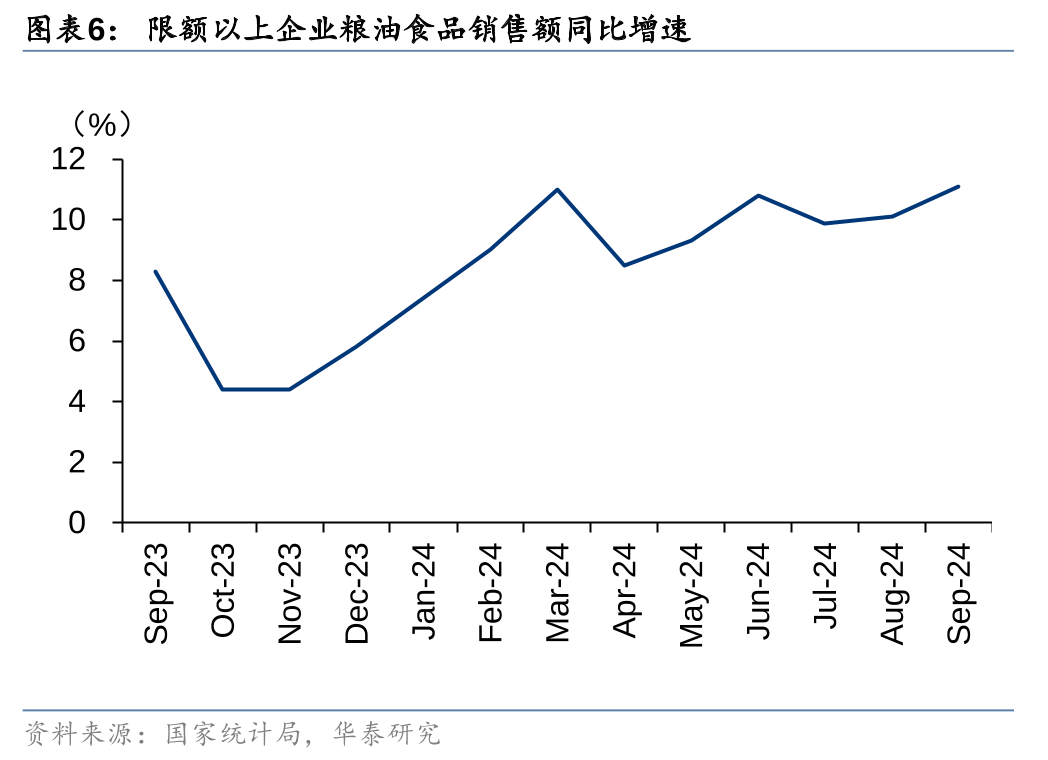

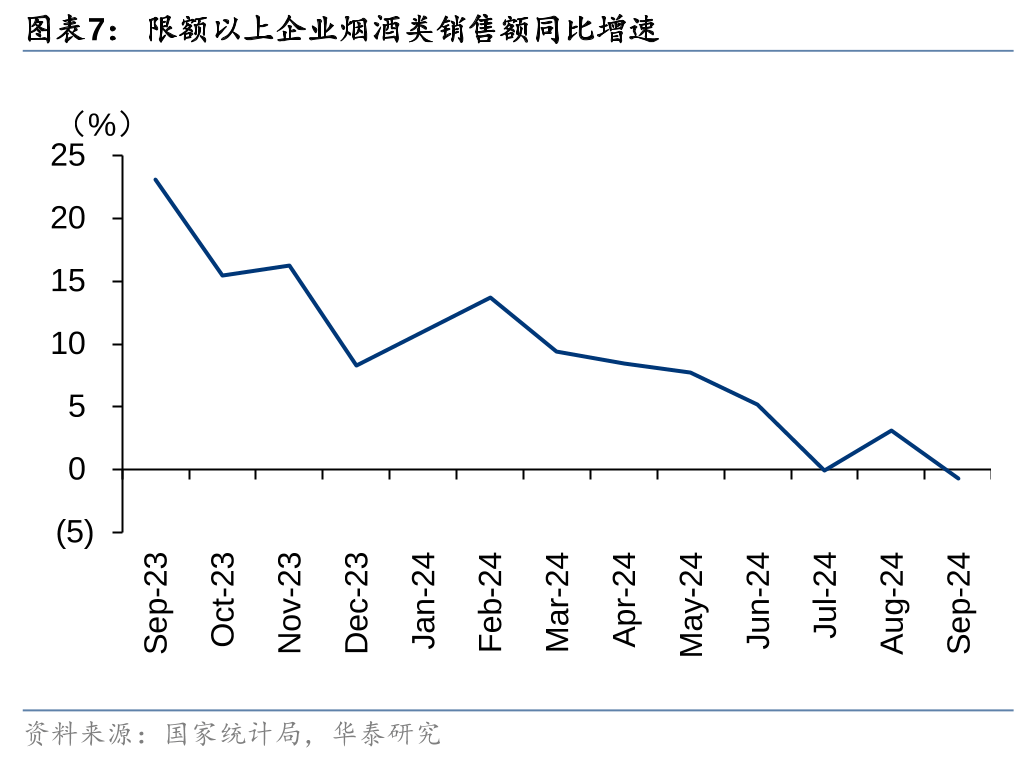

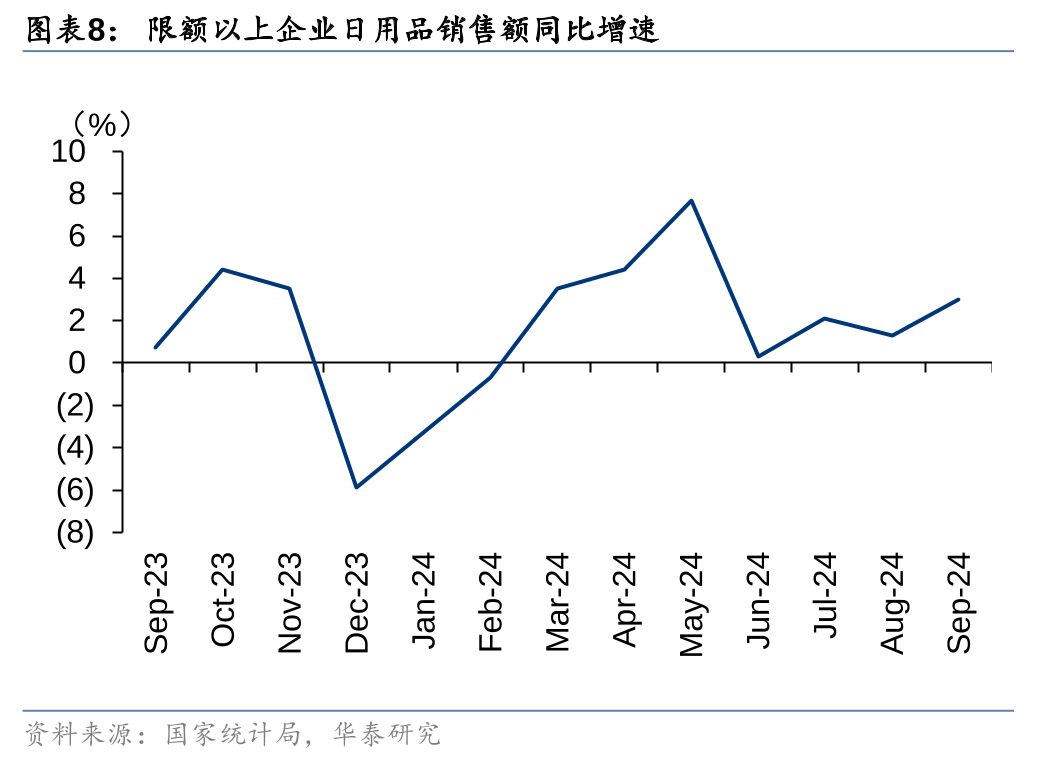

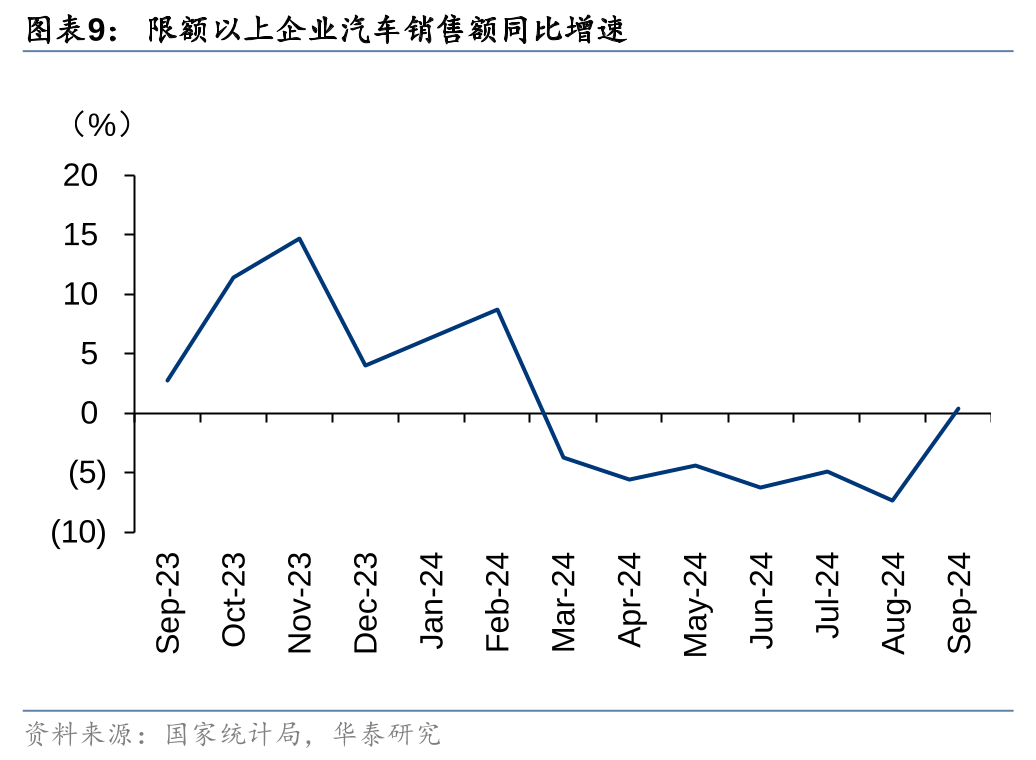

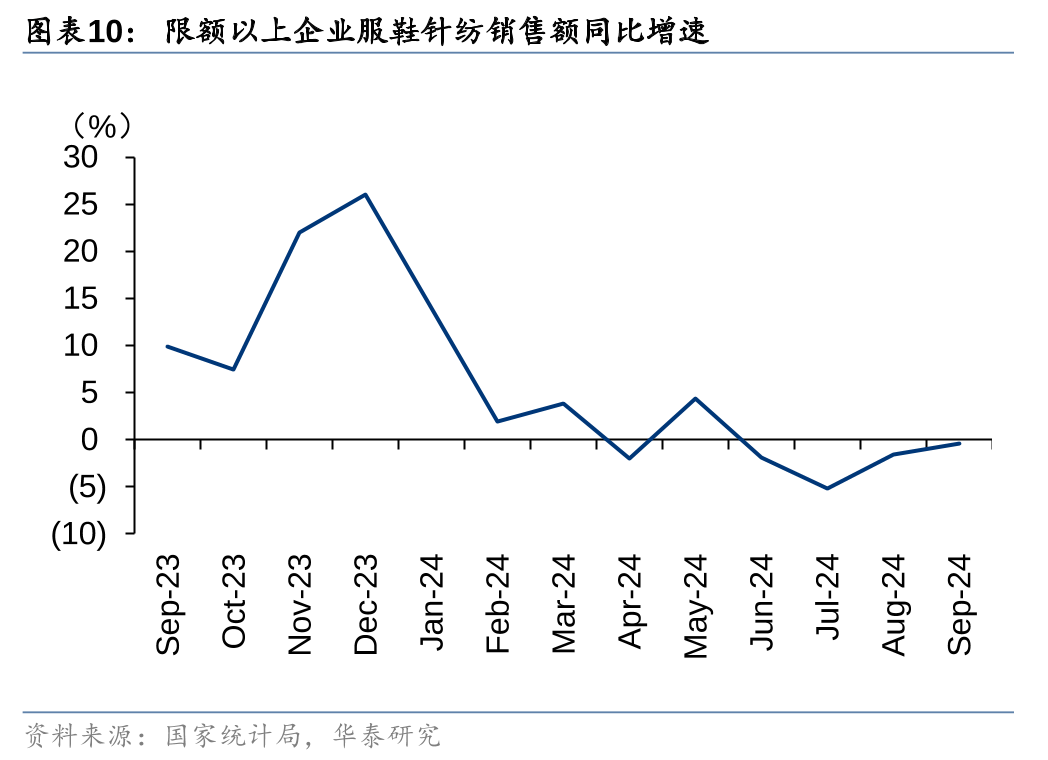

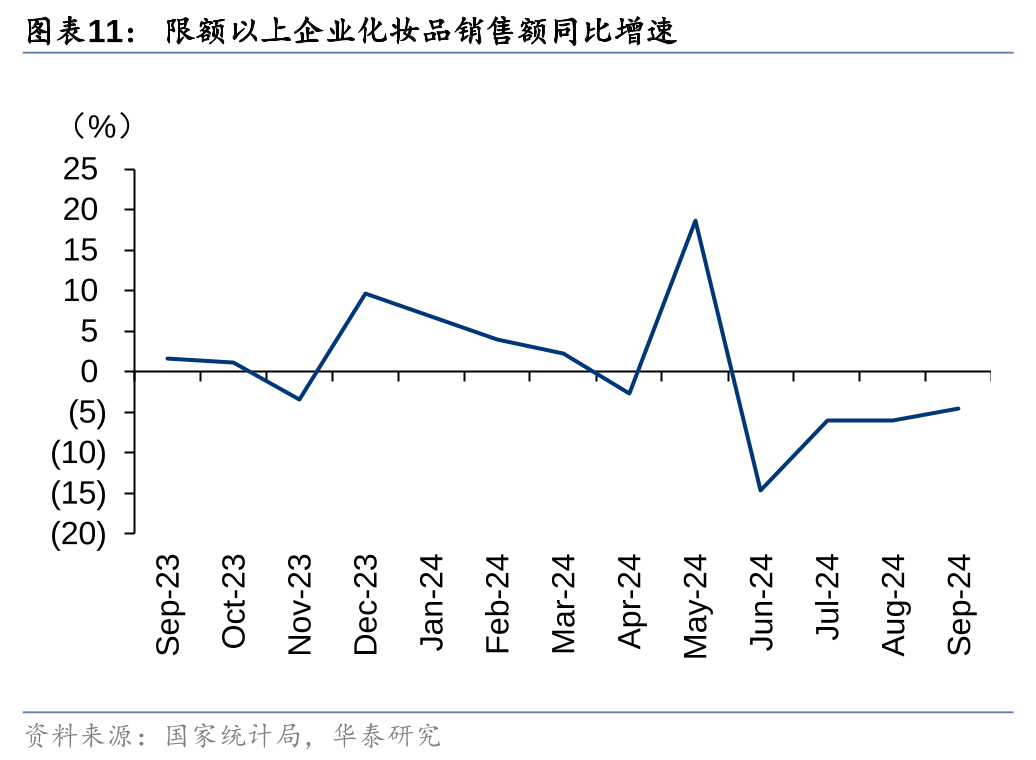

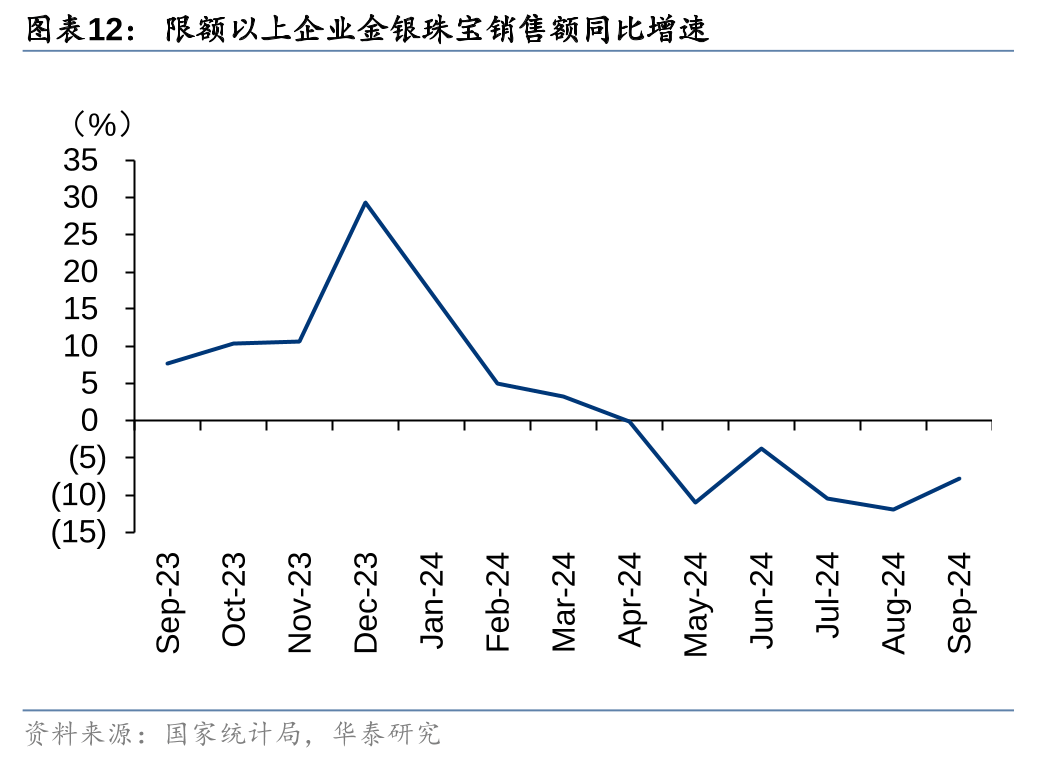

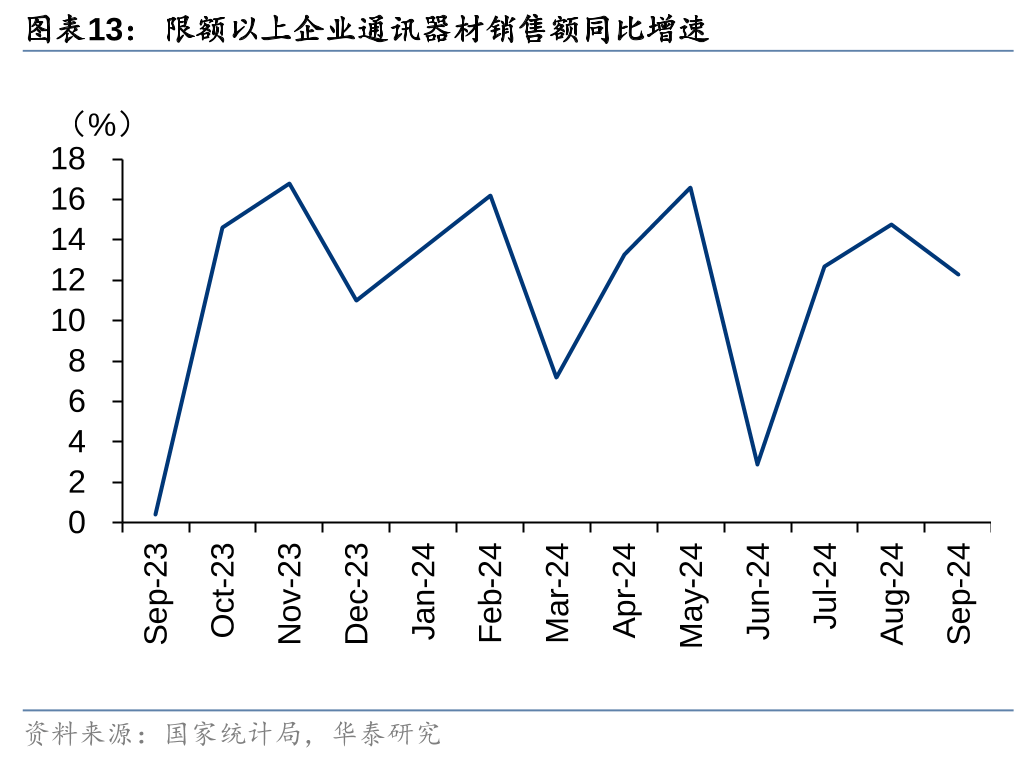

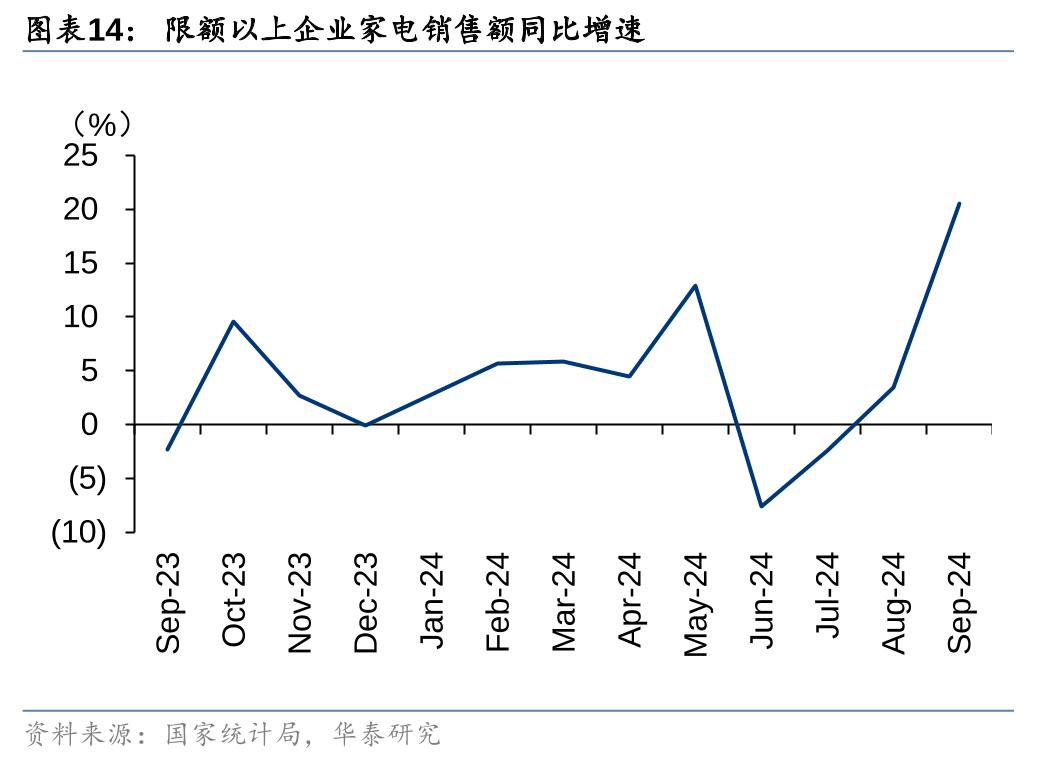

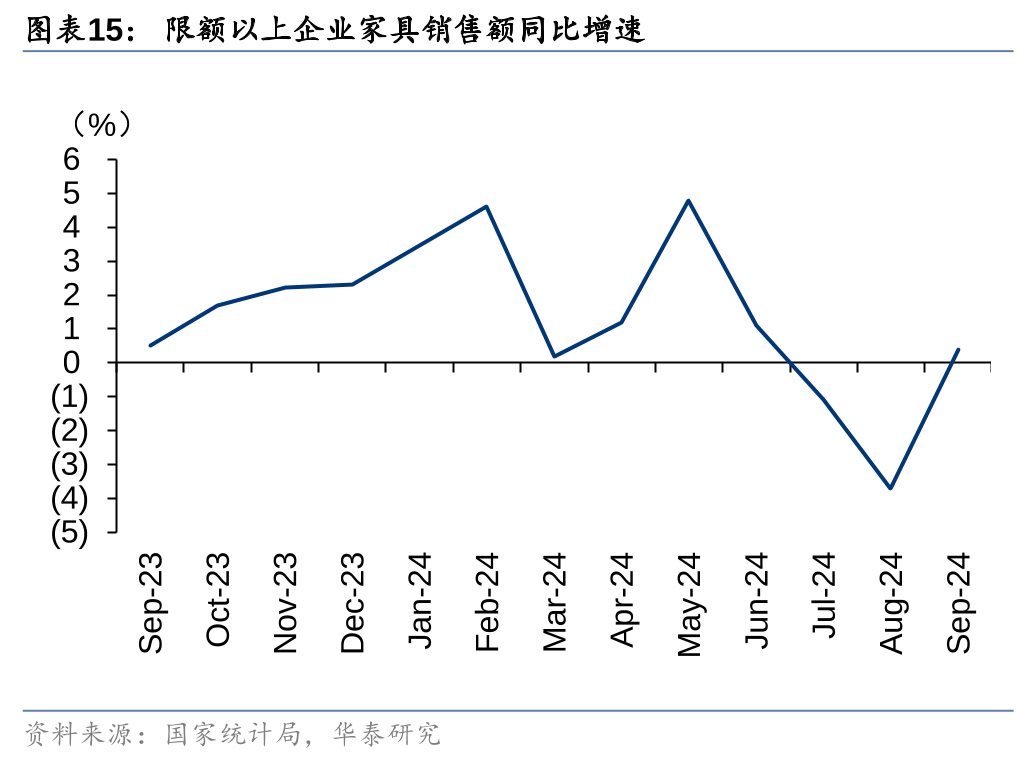

分品类看,必选消费整体稳健,9月粮油食品、中西药品、日用品分别同增11.1%/5.4%/3.0%,饮料、烟酒类同比略降0.7%/0.7%。可选品类有所分化,1)以旧换新政策成效明显,家电、通讯器材分别同增20.5%/12.3%,其中高能效等级、智能家电实现双位数增长。2)地产周期品类中,家具类同增0.4%,扭转此前两月下滑趋势,静待地产政策的进一步发力;3)文化办公用品、体育娱乐用品分别同增10.0%/6.2%,其中我们认为提供情绪价值的新兴品类景气度较高;4)服鞋针纺、化妆品、金银珠宝分别同降0.4%/4.5%/ 7.8%,金银珠宝下滑较大,我们推测主因金价较快上涨对需求抑制所致。

国庆消费趋势向好,期待后续促消费政策落地显效进展

今年国庆假期出行需求活跃,消费信心有所抬升,带动假期消费景气上行。据商务部商务大数据监测,国庆假期全国重点零售和餐饮企业销售额同增4.5%(可比口径)。据文旅部,国庆期间旅游人次/旅游收入/人均消费分别同比去年+5.9/+6.3/+0.4%,呈现量价齐升。据中国商业联合会,10月中国零售业景气指数为51.4%,环比提升0.8pct,连续两个月较大幅度上升。在政策端,10月12日财政部发布会提出“改善居民收入预期,激发消费潜能”,相关政策对消费需求修复的带动作用有望逐步释放。

维持推荐强竞争力的消费品龙头,关注消费结构性机会

伴随国家稳增长、促消费政策落地显效,消费基本面向上复苏的动能有望增强,当前部分行业龙头估值仍处于价值投资区间,我们重申4条(国货崛起、性价比消费、品牌出海、预期改善)投资主线及相关龙头个股:1)国货崛起:优质国货龙头不断涌现,持续夯实品牌/产品/渠道优势;2)性价比消费:主打“好而不贵”的性价比消费有望持续快速增长;3)品牌出海:潮玩/餐饮品牌海外扩张持续推进,家电/家居供应链出海能力不断提升;4)预期改善:政策利好地产链情绪修复,看好家居、厨电等企业基本面逐步向好。

风险提示:宏观经济复苏节奏不及预期、房地产政策效果不及预期、消费信心修复不达预期。

展开全文

正文

9月社零增速环比上行,商品类消费表现向好

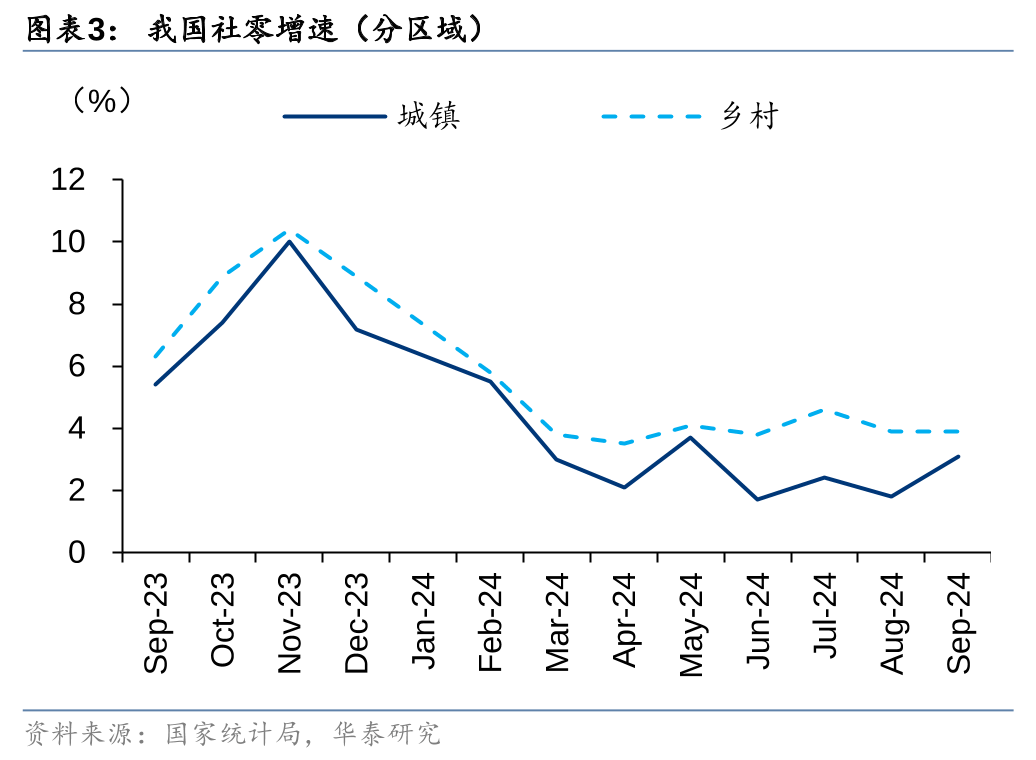

9月,我国社会消费品零售总额达4.11万亿元,同比增长3.2%,增速环比提升1.1pct,消费复苏动能有所增强。分区域看,乡村消费同比增速好于城市消费,但城市消费增速修复趋势较明显。9月,我国城镇/乡村社零同比增长3.1%/3.9%,增速环比分别+1.3pct/持平。分消费类型看,餐饮收入同比增长 3.1%,增速较上月略降 0.2pct;商品零售得到促消费政策提振,9月商品零售同比增长3.3%,增速环比+1.4pct,年内首次超过餐饮收入增速。

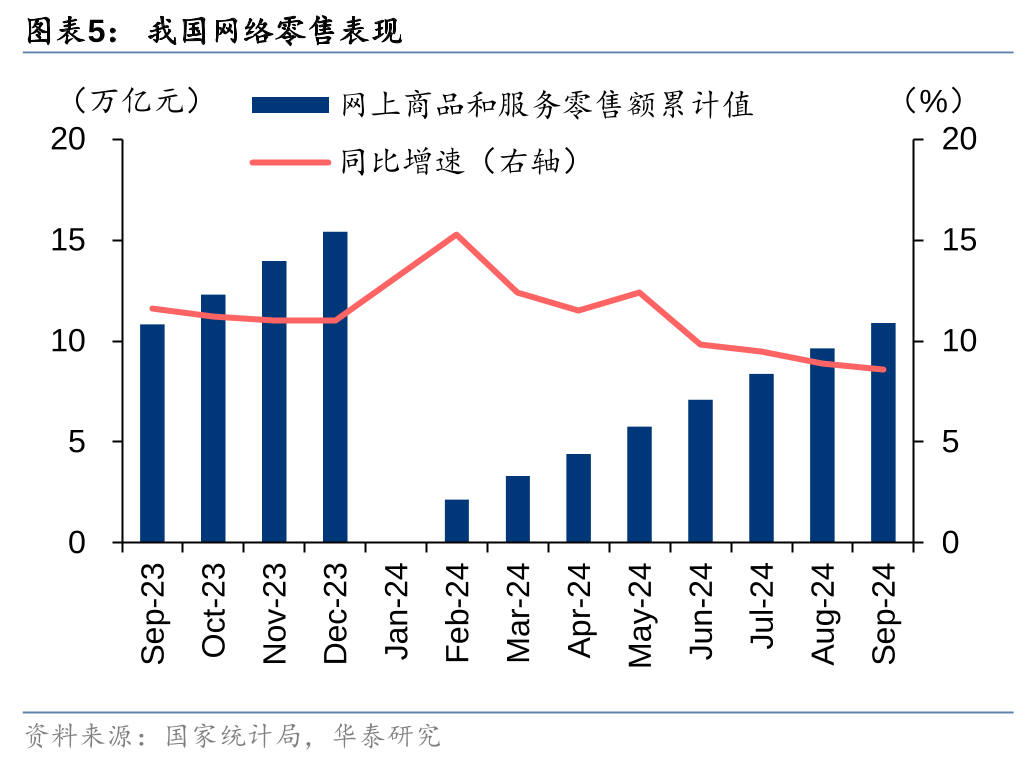

分渠道看,我们测算实物商品网上零售额9月同比增长约6.4%,1-9月占社零比重达25.7%,年初以来稳步提升,直播带货、即时零售等电商新模式快速发展,拉动线上消费较快增长。线下渠道中,1-9月限额以上便利店、超市零售额分别同增4.7%/2.4%,积极拥抱即时零售等起到积极影响。

9月CPI同比增长0.4%,涨幅环比略降0.2pct,主因上年同期基数走高影响。

必选品类表现稳健,以旧换新政策带动升级品类表现较优

必选消费表现相对稳健。9月,我国限额以上企业零售额——粮油食品、中西药品、日用品分别同增11.1%/5.4%/3.0%,增速分别环比+1.0pct、+1.1pct、+1.7pct,其中粮油食品类或受CPI正面拉动,9月CPI中食品价格同比提升3.3%。饮料、烟酒类同比略下滑0.7%/0.7%。

可选消费方面,以旧换新政策对相关品类拉动明显。9月限额以上企业零售额中,家电类、通讯器材类分别同增20.5%/12.3%,其中高能效等级、智能家电零售额均实现双位数增长;汽车类同增0.4%,扭转此前6个月同比下滑趋势,政策提振成效明显。其他消费品类中,文化办公用品、体育娱乐用品呈现较好表现,我们认为健康生活、情绪价值需求起到带动作用。服鞋针纺、化妆品、金银珠宝类同比有所下滑,其中金银珠宝下滑较为明显,我们预计主因销售淡季叠加金价较快上涨对需求的抑制所致。

地产后周期消费方面,家具增速向好,静待政策进一步发力。9月,我国限额以上企业零售额——家具类同增0.4%,扭转此前两月下滑趋势。建材类同比下滑6.6%,仍相对承压,静待稳地产相关政策进一步发力。

风险提示

1)宏观经济复苏节奏不及预期。全球宏观经济复苏节奏趋缓,或导致国内社零数据表现不及预期;

2)房地产政策效果不及预期。若房地产后续发展节奏不及此前预期,或导致居民消费意愿减弱,社零数据增长放缓;

3)消费信心修复不达预期。居民消费意愿复苏节奏或不及预期,导致社零数据增长放缓。

来源:券商研报精选

评论